Кредитный риск-менеджмент

![]()

Кредитный риск — риск нарушения клиентами условий выплаты денежных средств по кредитным договорам.

Рейтинговое моделирование

Задача рейтингового моделирования (РМ) — это построение модели рейтингования клиентов для последующего ранжирования. Рейтингование производится по отношению к разным негативным событиям — ухудшение кредитоспособности, банкротство и т.д.

Заявочный (аппликативный) скорингприменяется для новых клиентов или клиентов с небольшой (или давней и неактуальной) историей внутри финансовой компании. В построении такой модели рейтингования важны профиль и анкета клиента, данные о его платежном поведении в других финансовых организациях (есть в Бюро Кредитных Историй) и данные о вхождении в разные списки — например, негативные списки ЦБ для юр.лиц. Заявочный скоринг используется для решения о выдаче кредита заявителю.Поведенческий скорингприменяется для определения рейтинга клиентов с актуальной историей. Здесь существенную роль играют поведенческие атрибуты внутри компании — обороты и платежная дисциплина по внутренним продуктам банка-кредитора. Поведенческий скоринг используется для вычисления и корректировки размера зарезервированных банком средств.

Рейтинги

«Относительный»рейтинг: важное качество ранжирования (относительный порядок) клиентов в рейтинге, абсолютное значение не играет роли при принятии итогового решения.«Абсолютный»рейтинг: имеет значение абсолютное значение скора и алгоритм его пересчета в вероятность дефолта клиента. Часто бывает, что у банка зафиксировано пороговое значение вероятности дефолта, при котором клиенту может быть выдан кредит, и необходимо максимально корректно определить именно абсолютное значение вероятности дефолта по каждому из клиентов.

Кредитный офферинг или как сделать предложение от которого нельзя отказаться

Результат рейтинговой модели (абсолютное значение оценки вероятности дефолта — PD) может быть использован для решения задачи кредитного офферинга. Под кредитным офферингом подразумеваем, в первую очередь, задачу установки первоначального лимита клиенту.

Безусловно, одного значения PD — прогноза вероятности дефолта — для определения оптимального лимита недостаточно. Нужно понимать допустимую область значений лимита, которые разумно предлагать клиентам. Это необходимо, чтобы сумма хотя бы косвенно отражала потребности клиента и его возможности по обслуживанию долга.

Ориентиром в этом случае может быть, например, оборот собственных средств клиента по некредитным продуктам.

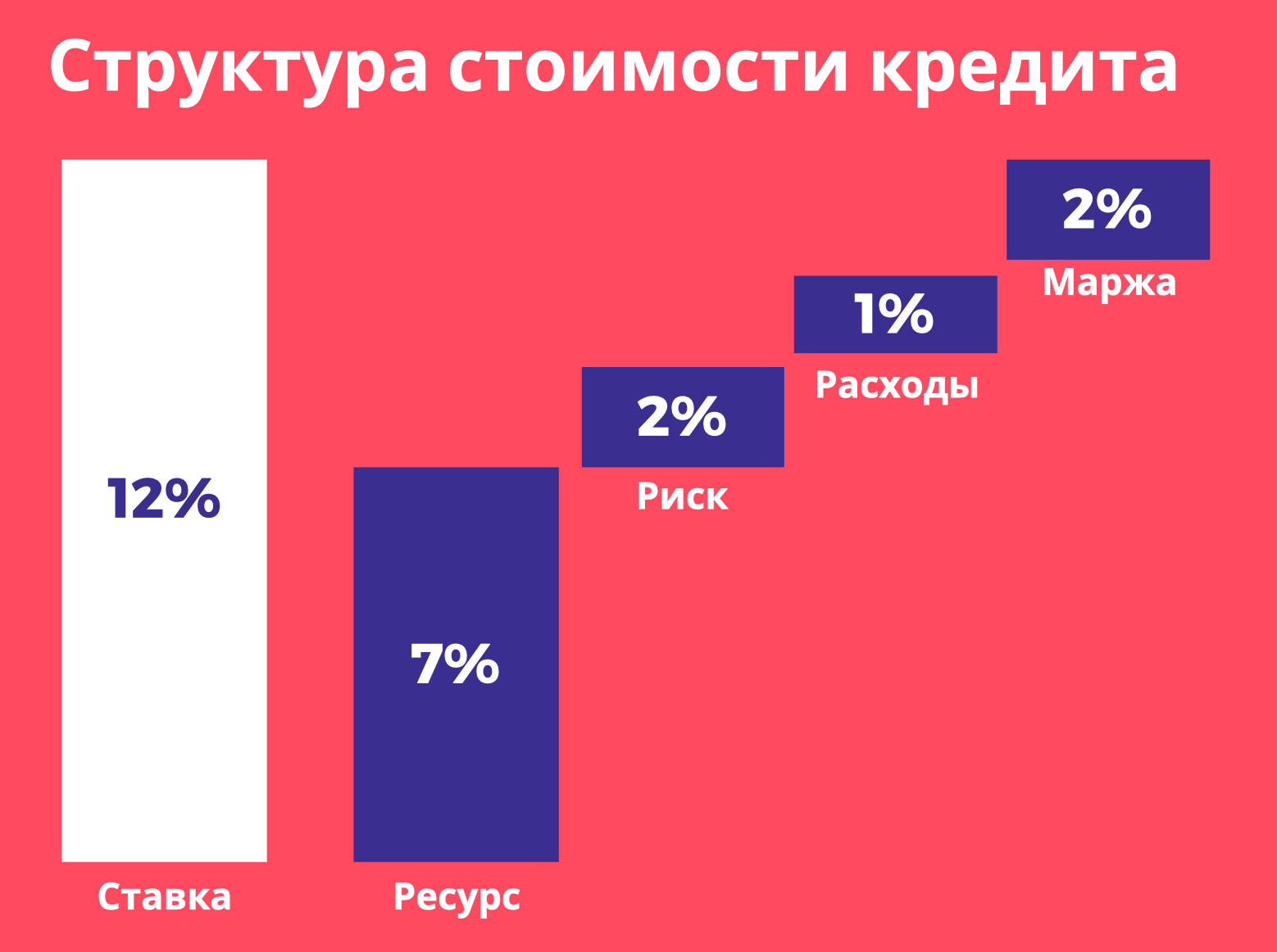

Что еще нужно знать? Для лучшего понимания задачи нужно иметь представление о структуре стоимости кредита. Она схематично представлена на следующей диаграмме.

Источник: Как формируется процентная ставка по кредитам

«Ресурс» — стоимост денег, за счет которых осуществляется кредитование (например, ставка по депозитам, которая привлекает деньги вкладчиков и обеспечивает требуемую денежную массу). «Маржа» — ожидаемая прибыль от выдачи кредита. «Риск» — отчисление на случай невозврата кредита. «Расходы» — расходы на привлечение и обслуживание.

В этой структуре рейтинговое моделирование может быть использовано для определения размера и структуры блока «Риск». «Ресурс», в значительной степени, определяется ключевой ставкой ЦБ. «Расходы» и «маржа» — продуктовые составляющие, часто указываются в паспорте продукта.

Резервы

Определение величины риска является ключевым в деятельности банка: в зависимости от аппетита к риску банк определяет с какими клиентами готов работать. Но в любом случае для минимизации возможных потерь формируется денежный резерв в виде наличности или ликвидных ценных бумаг. В худшем случае банк теряет весь портфель, однако это маловероятно, поэтому иметь полный резерв не слишком эффективно. Нужен некоторый баланс.

Для этого надо точно определить объем денег, который следует зарезервировать. Так появляется задача обеспечения достаточности капитала (required capital) под ожидаемые потери. (Expected Loss — EL). Требования достаточности капитала определяются и отслеживаются регулятором (Центральный банк).

Потери в рублях представляют собой произведение трех компонент:

- вероятность дефолта (PD — Probability of Default)

- сумма долга плательщика на момент дефолта (EAD — Exposure At Default),

- доля от этой суммы, которая так и останется невыплаченной (LGD — Loss Given Default).

Термины

- Дефолт – невыполнение обязательств по договору займа. Обычно дефолтом считается неоплата по договору в течение 90 дней.

- PD – probability of default – вероятность дефолта.

- EAD – exposure at default – кредитные обязательства по договору на момент дефолта. По сути, баланс на дату дефолта, где баланс = Тело долга + Просрочка.

- LGD – loss given default – доля EAD, которую клиент не возвращает на горизонте восстановления.

- EL – expected loss – ожидаемые потери по договору.

- EСL – expected credit loss – ожидаемые потери по договору на протяжении всего его времени жизни.

- SCF – supply chain finance – финансирование цепочки поставок — система взаимодействия предприятия-поставщика и его контрагентов.

- RWA – risk-weighted assets – активы, взвешенные с учетом риска; используется для определения достаточности капитала.

- ПВР (IRB) – подход к оценке кредитных рисков банков для целей оценки достаточности регулятивного капитала, основанный на использовании внутренних рейтингов заемщиков, то есть рейтингов, устанавливаемых самими банками.

- МСФО9 (IFRS9) – международный стандарт финансовой отчетности, предполагающий, в том числе, оценку ожидаемых кредитных убытков с учетом времени жизни договора и стадий обесценения.

- VaR – мера, которую с заданной вероятностью не превысят потери в течение определенного периода времени.